")

")

令和6年度 決算の概要

本学は、「産業医学の振興と優れた産業医・産業保健専門職の養成、質の向上」を目的とする政策目的大学として厚生労働省から補助金を受けており、学生生徒等納付金収入、医療収入等の事業収入と共に主な収入財源としています。しかしながら、補助金に依存することのないよう業務運営の一層の効率化を図り、運営費の削減に努力し、積極的に外部資金を獲得するなど自前収入の拡大に努め、財政基盤の安定化と収益性の確保に取り組んでいます。

令和6年度は、令和5年8月に開院した急性期診療棟の通年稼働を軸に大学運営に係る資金計画の策定及び予算管理を行っています。

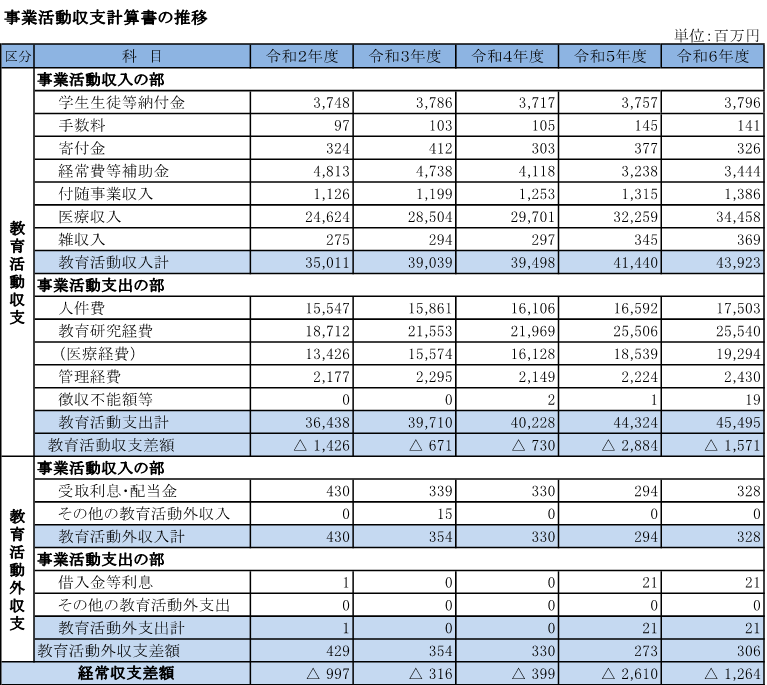

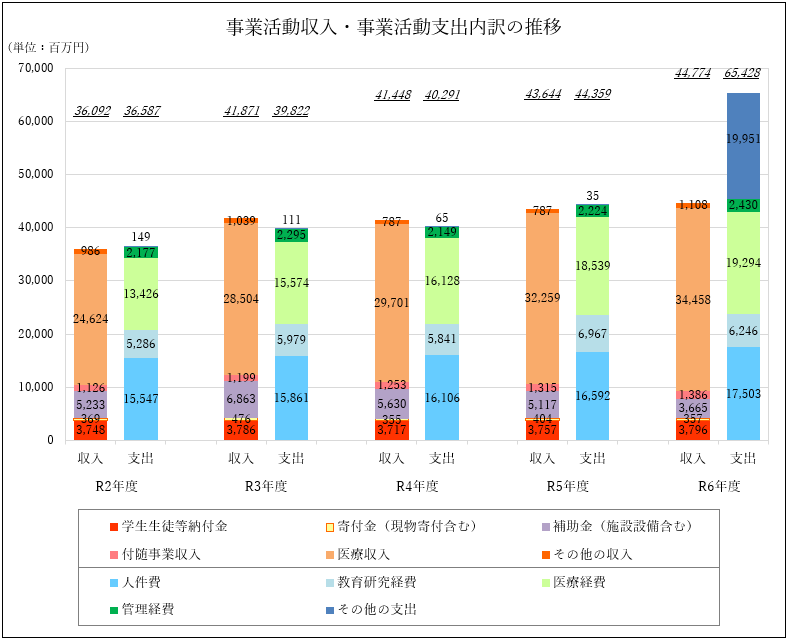

収入の柱となる医療収入については、大学病院及び若松病院ともに増収となり、前年度比21億9,900万円増の344億5,800万円となりました。

支出については、教育研究経費、管理経費において経費節減に努め予算内の執行額となったものの、光熱費単価の上昇や、物価高騰による賃金の上昇に対応した給与水準引き上げによる人件費の増加、医療収入の増加に伴う薬品費の増幅が影響しました。

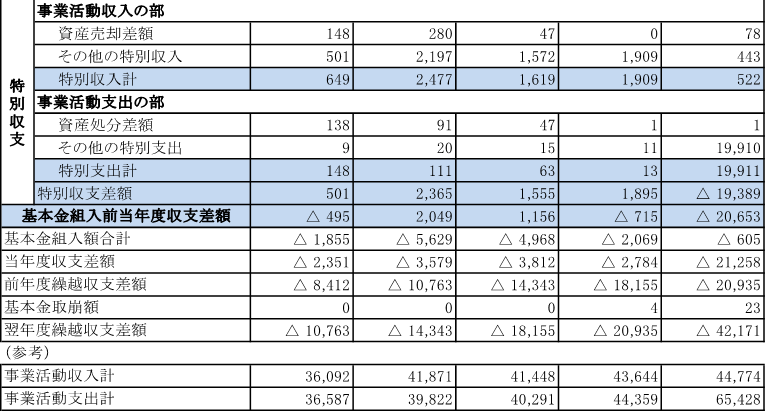

このため、大学全体の経常収支差額は△12億6,400万円でした。これに特別収支差額を加えた基本金組入前当年度収支差額は△206億5,300万円となりました。この大きなマイナスは、特別支出に過年度修正額199億1,000万円(※)を計上したことによる単年度限りのものです。(※主に減価償却未償却分を一括償却し固定資産を適正額に修正したことによる)

今後も、本学の目的・使命を実現していくため、より一層の収支改善に向け、医療収入の増収策と経費削減にも取り組み、研修事業等の独自収入の増収など、安定した財政基盤の確立を目指します。

(1)事業活動収支計算書

①主な収入の状況

「学生生徒等納付金」は、学生定員に変更がないため、ほぼ一定額で推移しています。

「経常費等補助金」は国庫補助金の増額と地方公共団体からの補助金の受給により、前年度比で2億600万円の増収でした。

「医療収入」は大学病院及び若松病院ともに増収となり、両病院あわせて前年度比で21億9,900万円増額しています。

②主な支出の状況

「人件費」は賃金のベースアップ及び退職金の増等により、前年度比で9億1,100万円の増加でした。

「医療経費」は医療収入の増収に伴い薬品費の支出が前年度比で9億8,700万円増加したこと、また、診療材料費の支出も物価高の影響を受けたこと等により前年度比で3億6,600万円増加しました。

「医療経費」を除く「教育研究経費」及び「管理経費」は光熱水費の価格高騰等の影響を受けつつも、経費節減に努めたことでいずれも予算の枠内に収まりました。

③事業活動収支計算書の状況

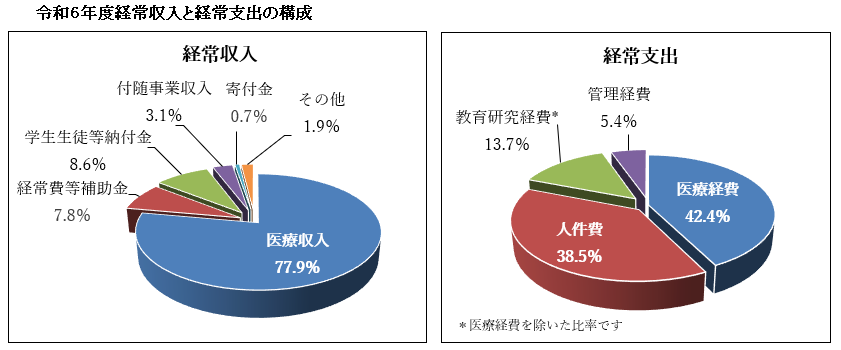

経常収入の構成を見ると、増収となった「医療収入」が77.9%と大きな割合を占め、経常支出の構成では医療収入の増収に伴い増加した「医療経費」が42.4%を占めました。

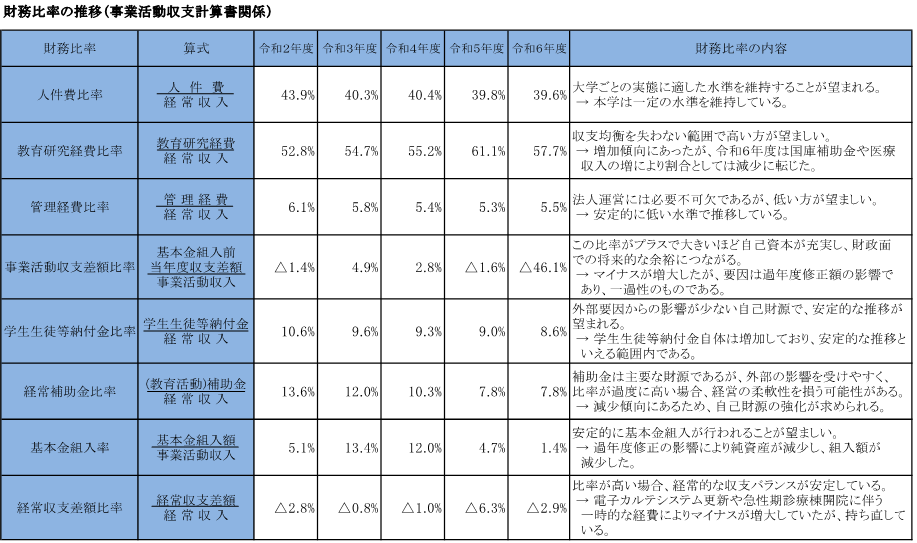

事業活動収支計算書の推移において、令和6年度の経常的な事業活動による収支バランスを表す「経常収支差額」は、△12億6,400万円でした。

財務比率の推移(事業活動収支計算書関係)を見ても、経常収支差額比率が連続してマイナスとなっています。経常収支を黒字転換するためには、前述の経常収入と経常支出の構成比率から分かるように大学病院並びに若松病院の更なる収支改善はもちろん、研修事業、外部資金の獲得等の独自収入を拡大することが求められます。

経常収支差額に過年度修正額等を含む特別収支差額を加えた「基本金組入前当年度収支差額」は△206億5,300万円となりました。令和6年度は減価償却未償却分の一括償却や図書資産額の修正、過去の医療収入額の修正といった計上額の大きな過年度修正が重なったことが、マイナスの主な要因となっています。これらの過年度修正額を除いた場合の「基本金組入前当年度収支差額」は△7億4,300万円であり、令和5年度決算時の額から大きな変化はありません。

基本金組入額、前年度繰越収支差額を加減した「翌年度繰越収支差額」は△421億7,100万円でした。このマイナスは、前述の過年度修正額が大きく影響している部分がありますが、退職給与引当金や減価償却累計額に対する収入不足によるものです。これらの問題解消に向けては、中長期における資金計画において毎年度の必要額を計算し、計画的に積み立てを行うことで資金確保に努めています。

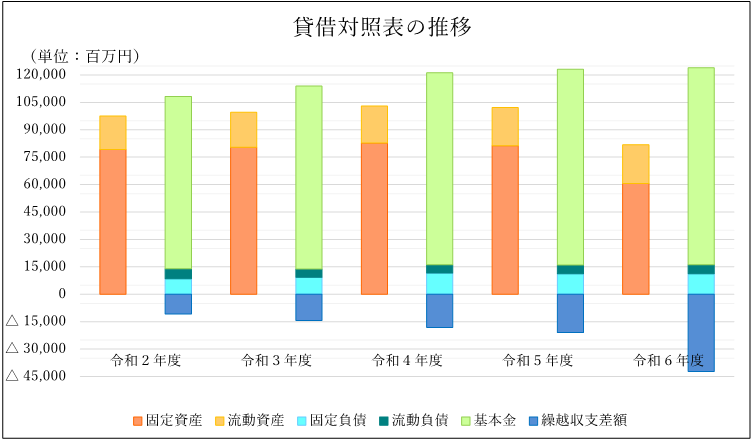

(2)貸借対照表

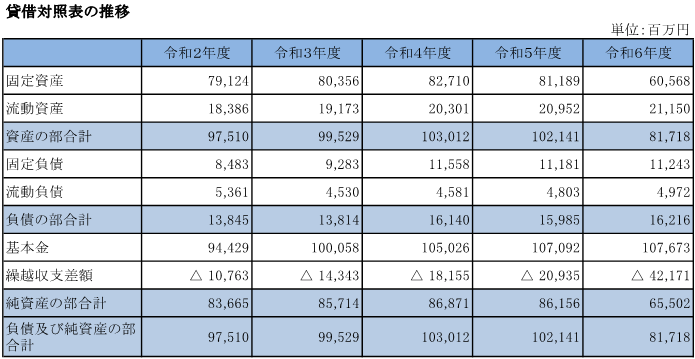

令和6年度は、開学から平成9年度まで行っていなかった建物資産等の減価償却を一括で行ったこと及び図書資産額の修正を行ったことにより大幅に固定資産が減少し、資産の部が前年度比で204億2,300万円減少しました。

また、資産の部合計から負債の部合計を差し引いた純資産の部合計は655億200万円で、前年度より206億5,400万円減少しています。

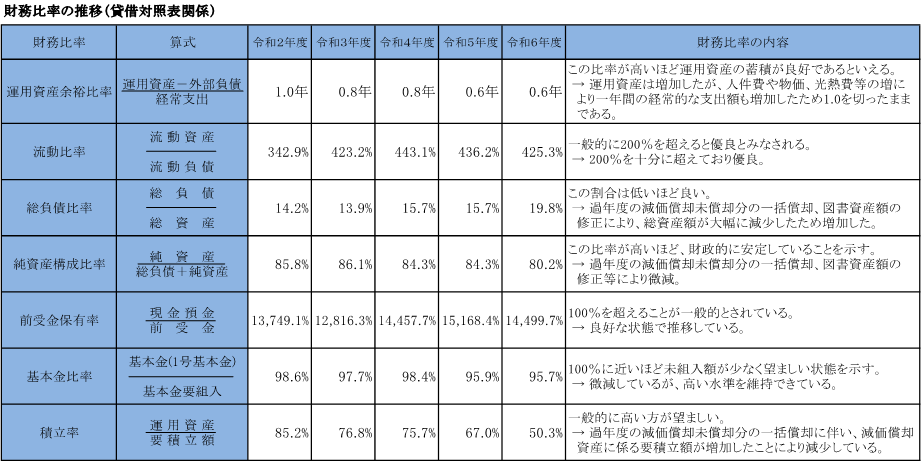

財務比率の推移(貸借対照表関係)を見ると「積立率」が減少していますが、これも過年度の減価償却の一括計上が影響したことによるものです。

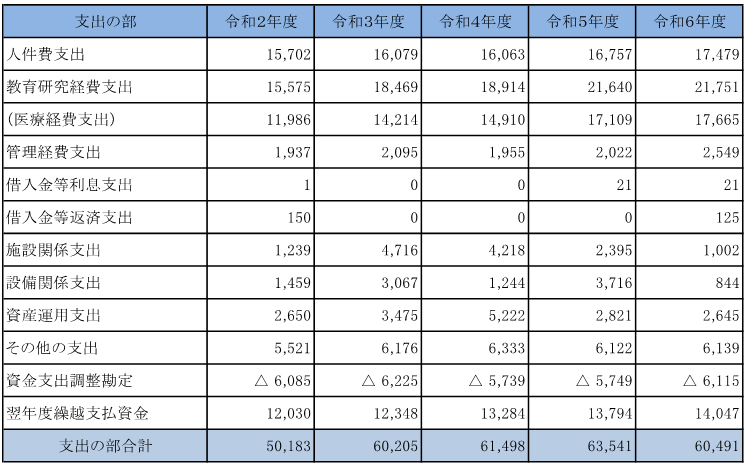

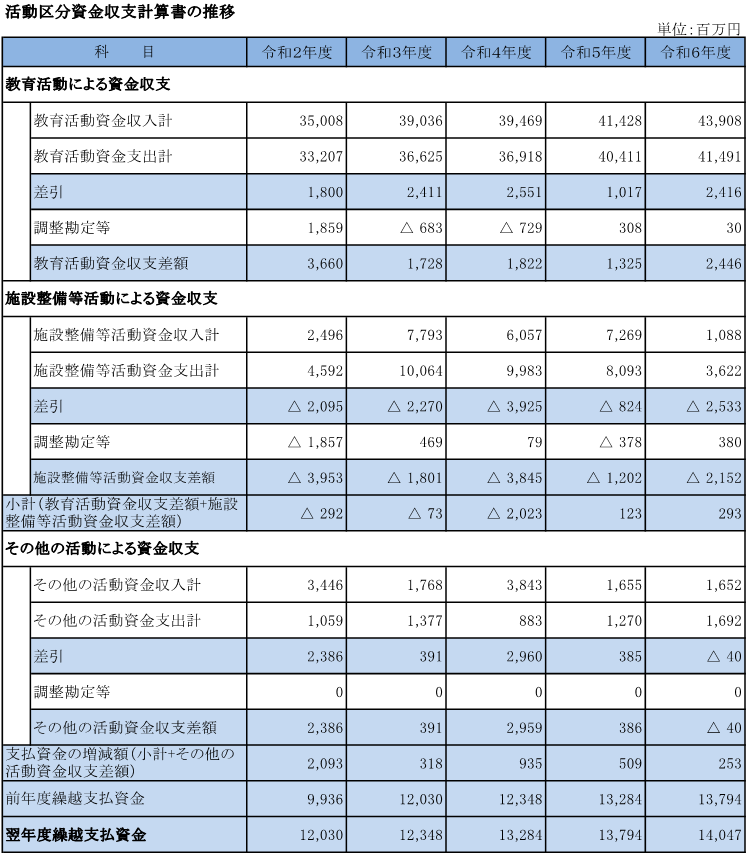

(3)資金収支計算書

(4)その他

①

補助金の状況

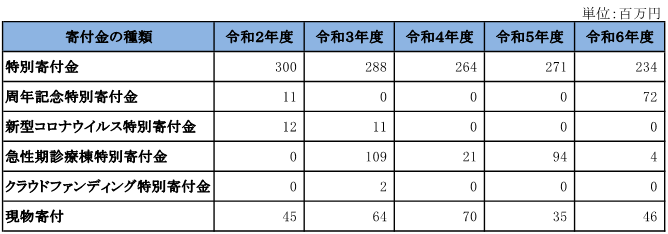

②

寄付金の状況

③

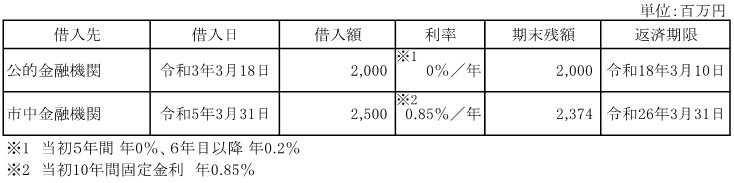

借入金の状況

④

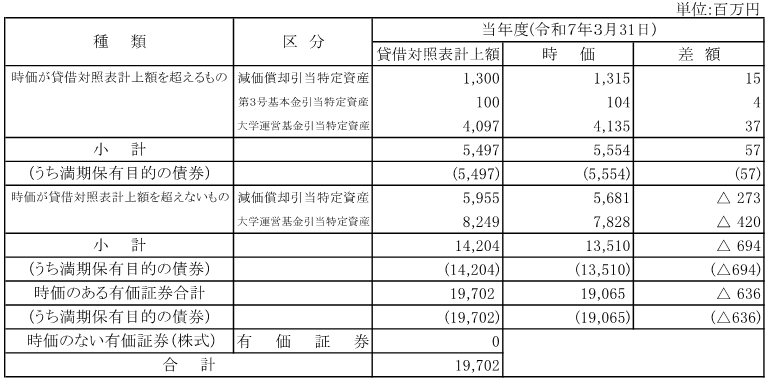

有価証券の状況

⑤

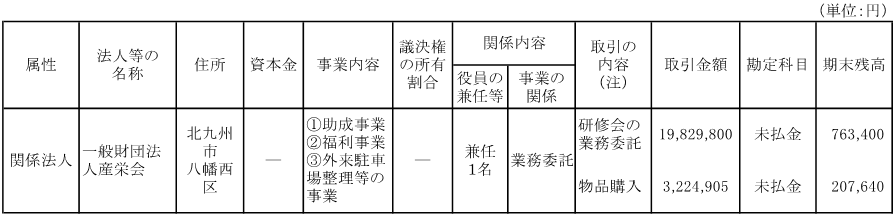

関連当事者との取引の状況

ア)関連当事者